不動産購入のDOS AND DON'TS

不動産購入では、ケースによっては購入数年前より綿密な計画建てが必要になってくる場合もあります。「さて、頭金がしっかり揃ったので、住宅ローンの仮承認を受けよう」ということになり、銀行側の承認プロセスで問題が発覚。せっかく資金を貯めたのに購入時期を数年先に延ばさなければならないといういことがあっては大変。ここでは不動産購入DOS(して良いこと)AND DON'TS(しては駄目なこと)の例をいくつかご紹介します。

DON'TS

-

高価な買い物はしないこと ー 車の購入(車のリースも含む)は典型的な例です。皆さんは車をオートローンでお買求めになることが多いと思いますが、これにより貴方に債務が発生してしまい、債務対収入の割合(Debt-to-Income Ratio)が増えてしまい、これが金利に影響したり、最悪の事態あまりにもその比率が大きく住宅ローンが受けられない事態にもなることもあります。家具などもお店でオファーするファイナンスプランで購入することも避けてください。高価な買い物は購入が完了するまで待ってください。

-

仕事を変えない ー 銀行の住宅融資ガイドラインでは会社勤務の方は2年間のフルタイムでの雇用が必要となります。 職種が同種のものでの転職の場合は審査上問題無しと判断されますが、全く異なる職種での転職となれば問題です。時間給で勤務されている方、歩合制の方、自営業の方の転職や業種変えについても注意が必要ですので、ローン専門家としっかり相談する必要があります。

-

多額の金銭の入金や出金 - 住宅ローン審査には2カ月分の銀行ステートメントが必要です。これは頭金とクロージングコスト資金の源となる銀行口座のステートメントとなりますが、多額の金銭の出し入れが記載されている場合、融資銀行はこれら出入金のトレースをするべく、金銭の出所や送金先などの証拠書類を要求してきます。また、日本にご帰国の際、親御さんやご祖父母や親戚の方より現金でお小遣いを頂いた場合の入金も注意するべきです。これに対する入金に関してはトレース不可となる場合もありますね。また、親御さんなどからの購入資金の援助がある場合、事前にローン専門家と相談し、アドバイスを受けることをお勧めします。

-

クレジットカード支払いの遅延 ー クレジットカードの支払いの遅れはクレジットスコアに直接影響してきます。クレジットスコアも金利決定の要因となりますので、支払いの遅れは禁物。

-

銀行口座を変えないこと ― 銀行口座をどのくらいの期間もっているかも雇用と同様に大切です。

-

頻繁なクレジットチェック ー 新しいクレジットカードの申請やローンを受けるためには融資元でクレジットスコアの確認が必要ですが、クレジットスコアの確認件数が増えますと、クレジットスコアに影響がでますのでご注意ください。

-

無駄遣い ー 言うまでもありませんが、頭金は多ければ多い程、オファーを書く際にも有利です。また、購入に掛かるコストも少なくとも2%は予算にいれておかなければなりません。それ以外に融資銀行は購入後に予備資金(Reserveと言い、クレジットスコアなどにより、3カ月から6カ月の住宅ローン返済分と同等額)が銀行口座に残っていることも条件としますので、不動産購入予定をお考えでしたら、無駄遣いは即ストップさせてください。

DOS

-

貯蓄努力 - 先にも述べたように、購入後の予備資金があることも住宅ローンを受けるには必ず必要です。貯金をすべて使い果たしての不動産購入は不可能であることを念頭においてください。

-

毎月のオンタイムでの支払い - クレジットスコアを磨きいれる要因の一部ですので、期日前の支払いは必ず実行してください。

-

債務を減らす - 債務対収入の割合を減らす努力をしてください。債務を減らすことで、住宅ローンを受けられる額がその分増し、購入力アップ。

-

ローン仮承認に必要な書類の管理 - 納税書類(Form 1040)、給与明細(Pay Stub)、銀行ステートメント、401Kなどリタイアメント貯蓄に関する書類などはローン仮承認の際必要ですので、捨てずにしっかり保管してください。

-

ローン専門家との相談 - 上記のDon'ts とDosについての詳しいご相談が必要であったり、不動産購入をお考えになり始めたら、まずはローン専門家と相談してください。知っているようで知らなかった住宅ローンについてのアドバイスを受けることで、ローンが問題無しに借り入れられるよう、確実な下準備ができるはずです。また、資金や収入など100%準備万端整ったら、必ず住宅ローンの仮承認(Pre-Approval)を受けてください。

-

諦めない - 物件購入は遥か彼方の夢と思わずに、その夢を達成するための努力することです。諦めない努力と勇気ある行動を起こせば、その夢はきっと実現するでしょう。

注意:自営業や会社経営の方々の住宅ローン承認は複雑な場合もありますので、お早目にローン専門家のコンサルテーションをお受けください。

不動産購入のためのホームワーク

Home Search before “The Home Search"

Home Search before “The Home Search”と題するこの項目では、購入プロセス開始前の大切な準備段階でご自分のレベルでしなければならない調査や検討など、バイヤーがするべきホームワークをご説明します。このホームワークをすることで、ご自身の物件購入の動機や覚悟を再確認、そして価格帯、立地条件、家の種類やフロアプランのご希望など様々なクライテリアの決定の基礎固めが可能となります。この時期に不動産エージェントを選択し、コンサルテーションを受け、物件購入下準備のための適格なガイダンスを受けましょう。

Home Search before “The Home Search”と題するこの項目では、購入プロセス開始前の大切な準備段階でご自分のレベルでしなければならない調査や検討など、バイヤーがするべきホームワークをご説明します。このホームワークをすることで、ご自身の物件購入の動機や覚悟を再確認、そして価格帯、立地条件、家の種類やフロアプランのご希望など様々なクライテリアの決定の基礎固めが可能となります。この時期に不動産エージェントを選択し、コンサルテーションを受け、物件購入下準備のための適格なガイダンスを受けましょう。

不動産購入は人生で一番高価な買い物です。心の面、資金面、そして物件選びのクライテリアを準備万端にすることで、物件選びから購入取引完了までの道のりをスムーズにそして想像より短期間で達成するためのスタートラインに立てるのです。

-

購入の覚悟と決心 - 物件購入においては資金準備ができていることが前提として、強い覚悟と決心があり心の面での準備が100%備わっていると、希望に適った物件との出会いも早い時期に起こり、最短の場合では即金買いで一週間弱で物件所有者になられる方もおりますが、一般的に早い方ですと物件を10件弱お見せして売約に入られる方が多いようです。「念ずれば花開く」という言葉をよく耳にしますが、確固たる覚悟と決心があれば物件との良縁にも早い時期に恵まれるでしょう。住宅ローン専門家との相談 - この準備段階の時期に住宅ローン専門家のコンサルテーションを受け、可能なローン借入額を確認しましょう。お手元にある購入資金プラスこの借入額が目安の購入価格となります。また、毎月のお支払いを低く抑える場合では借入額を引き下げるために、1)購入価格帯を下げる、2)頭金を引き上げるべくそれに充てる資金を401Kのようなリタイアメント貯蓄からの引き出しや親御さんからギフトマネーとして資金援助をしてもらうなどの方法もあるでしょう。

-

希望エリアの選択 - あなたが購入できるおおよそのエリアや物件の種類(戸建て、タウンホーム、コンドミニアム)は価格帯で決まってきます。一般消費者が閲覧できるZillow、Redfin、RE/MAX.COMなどの不動産サイトに入り、価格帯を入れて検索してみてください。掲載されている物件のエリアの中に住みたいコミュニティーはありますか?

-

フロアプラン - 希望エリア選択の際、ご希望のベッドルームやバスルームの数も入力し、検索してみましょう。

-

エリア探索 - この時点で物件購入可能なエリアが限定されると思いますので、ここからがご自身で行う実際のエリア探索や下見となります。「住めば都」とは言いますが、自分の巣となる自宅のローケーションは毎日見る風景です。購入する家だけに焦点をおくだけでなく、これらのエリアに出向き、雰囲気や住人をしっかり観察し、肌で、そして五感で感じとってみてください。

チェックリスト:

o エリアの環境や雰囲気、相場感をつかむ。

o 近所や道を観察したり、近所の住人の話してみる。

o 最寄りのスーパーマーケットなどに行ってみる。

o 異なる時間帯や曜日に訪ねてみる。

o 週末のオープンハウスに行き、各住宅の雰囲気に触れ、自分の好みを感じ取ってみる。

o 治安は?

o 学校区は?

o 生活の利便性は?交通の便は?

o 交通量、交通渋滞は?(学校や教会が隣接している?)

o 騒音や匂いは?(空港、線路、踏切、消防署、製油所などの工場、馬場は近くにあるか?)

o 高圧線、高圧変圧器は隣接しているか?

上記はおおまかなホームワークのTo Do Listですが、これをすることで現実的に購入できる物件のイメージが明確になるでしょう。

物件選びのためのチェックポイント

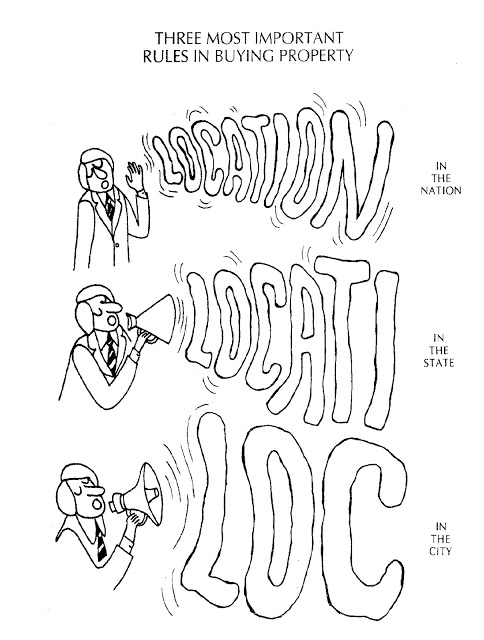

不動産エージェントも決まり、ローン専門家からローンの仮承認も入手、購入価格帯も明確になり、さあ、これからが本番の物件探しです。ここでまず覚えておいていただきたい言葉があります。「LOCATION-LOCATION-LOCATION」--これは不動産購入の三大原則で、1)にロケーション、2)にロケーション、3)にロケーションです。立地条件は不動産価格の騰貴や下落に大きく影響してきます。購入可能な価格帯を基本に定まったエリアの中からまずは良好と思われるところに物件を探すのが無難でしょう。ただし、物件タイプやフロアプランのご希望がそのエリアでは叶わず、これらに優先を置くのであればロケーションのレベルを下げる必要があるでしょう。ただし、ここで皆さんにご注意しておきたいことがあります。それは「Law of Progression」と「Law of Regression」という不動産原理です。良いエリアの一番安い物件を買うことがベスト、悪いエリアで一番高い物件を買うのは決して堅実ではありません。なぜなら、良いエリアの価格騰貴はシャープで、下落はマイルド。悪いエリアの価格下落はシャープで、騰貴はマイルドだからです。小さい家でもよいエリアに購入しておけば、周りの物件に併せてポジティブに騰貴していきます。これら不動産購入の三大原則と不動産原理は是非念頭に置かれてください。

不動産エージェントも決まり、ローン専門家からローンの仮承認も入手、購入価格帯も明確になり、さあ、これからが本番の物件探しです。ここでまず覚えておいていただきたい言葉があります。「LOCATION-LOCATION-LOCATION」--これは不動産購入の三大原則で、1)にロケーション、2)にロケーション、3)にロケーションです。立地条件は不動産価格の騰貴や下落に大きく影響してきます。購入可能な価格帯を基本に定まったエリアの中からまずは良好と思われるところに物件を探すのが無難でしょう。ただし、物件タイプやフロアプランのご希望がそのエリアでは叶わず、これらに優先を置くのであればロケーションのレベルを下げる必要があるでしょう。ただし、ここで皆さんにご注意しておきたいことがあります。それは「Law of Progression」と「Law of Regression」という不動産原理です。良いエリアの一番安い物件を買うことがベスト、悪いエリアで一番高い物件を買うのは決して堅実ではありません。なぜなら、良いエリアの価格騰貴はシャープで、下落はマイルド。悪いエリアの価格下落はシャープで、騰貴はマイルドだからです。小さい家でもよいエリアに購入しておけば、周りの物件に併せてポジティブに騰貴していきます。これら不動産購入の三大原則と不動産原理は是非念頭に置かれてください。

それぞれの物件に関する注意点は経験ある不動産エージェントであれば、物件の下見・内覧の際に詳しい指摘があるはずですので、ここでは詳細説明は省略させていただきます。当方のお客様とのお取引では、「良きも悪しきも全て指摘する」を大鉄則としています。何故なら、物件購入では、物件の状態のあらゆる面において、理解と納得は不可欠だからです。(それは物件自体のことであったり、環境周辺のことであったり、その他多面にわたります。)

エリアについての大きな注意点を簡単にご紹介しておきましょう。

• 過去に沼地・埋立地・原油採掘地であった土地か?

• 地盤や土壌に問題ないか?

• 地震・水害・山火事・地滑りのリスクはあるか?

• 空路か?

• 馬場や石油精製工場(Refinery)などからの匂いは?

• 土地は借地か?

• 特別固定資産税(Mello Roos)はあるか?

これら注意点の一部はセラーからの開示書類となるNatural Hazards Disclosure (NHD) Report (自然災害についての開示書)やPreliminary Title Report(不動産権原調査レポート)に記載されていますので、責任あるプロの不動産エージェントであれば注意事項としての率直な指摘が行われるでしょう。

|

|

|

|

|

|

![]()

|

お問合せ、ご相談は: Miyuki Chinone (ちのね美由紀) REALTOR® DRE#01791056 ESTATE PROPERTIES 310.714.0880 (Direct) / 310.802.2455 (24/7 Voice Mail) Eメール: info@MiyukiChinone.com (または、MiyukiChinone@msn.com) |

|

|

弊社オフィス所在地: Palos Verdes Estates Racho Palos Verdes Torrance Redondo Beach Manhattan Beach/Downtown El Segundo Marina Del Rey/Venice West Los Angeles Beverly Hills |

|

.jpg)